伴随着物资供应链的不断发展,各企业为了更好地提升供应链的整体效率及服务水平,开始逐步关注以供需履约、链路协同、数据价值为核心的物资管理新引擎。本系列文章将会围绕以上三大关注点展开解读分析。

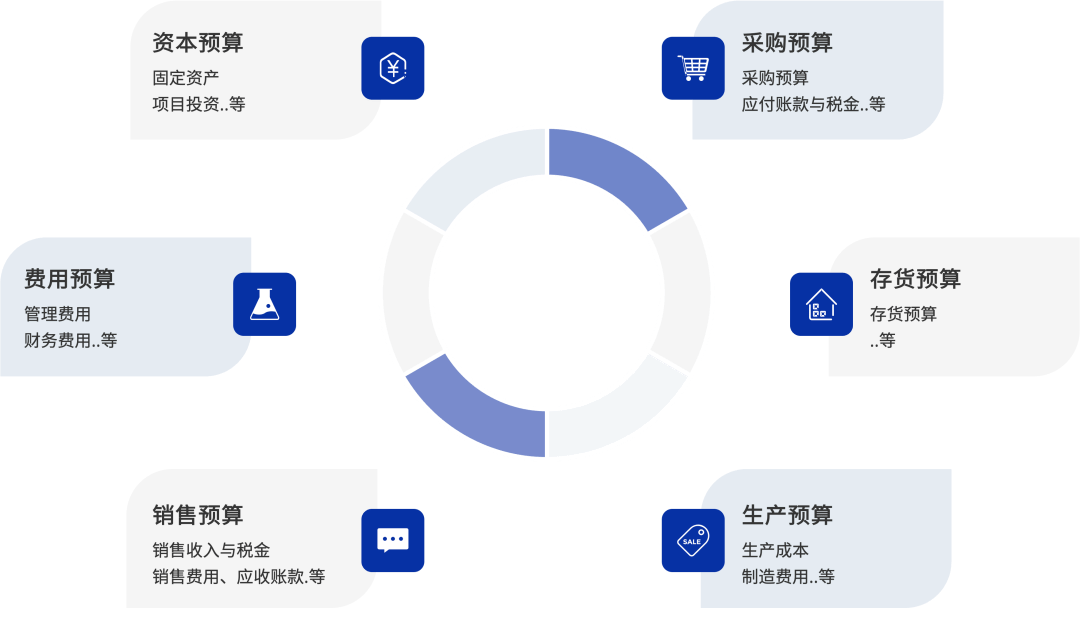

随着集团型企业的不断发展,企业的业务板块不断丰富,层级更为复杂,各单位管理水平不一。因此,为了应对日益复杂的管理运营挑战,企业开始建立快速、精准的企业风险预警体系,其中基于财务的全面预算的管控,成为企业长期发展的必不可少的环节,全面预算是一个系统性的工程,它以公司的战略目标为导向贯穿企业生产经营的每个环节,包括现金预算、销售预算、生产预算、各项成本费用预算等,而供应链中的供应预算作为生产预算的关键环节,直接关乎整个企业预算的准确性。

英诺森认为,物资供应作为企业生产运营的核心环节,如何合理挖掘现有供应链的潜力,减少决策的盲目性,让采购预算更加合理、准确、高效落地,是直接影响企业经营成果和战略目标的重要课题。

作为集团型的重资产企业,在采购预算编制和执行过程中要严格遵循企业的全面预算管理要求,保证企业的战略目标实现,英诺森认为供应预算在实施过程中要关注以下内容:

1 ► 全链路闭环的供应预算管控原则

构建PDCA的循环机制,通过对预算的输入-环节控制-预算反馈-预算分析纠偏,围绕物资供应过程中的需求、计划、订单、合同、发票、成本来实现对供应链全过程的预算管控。

2 ► 合理的采购预算编制方法

供应预算的编制可结合自上而下的任务分解、自下而上的预算汇总来开展工作。首先,可采用自上而下的分解方法,围绕企业的生产、运营对各供应预算进行逐层分解,形成每个WBS工作分级结构,在每个最小的WBS工作结构中维护需要的物资信息,通过对每个物资选择最合理的价格(协议价格、最近采购单价、移动平均价)来计算每个物资的预算金额,完成分解后,再运用自下而上的方式来汇总到上层预算中。

3 ► 动态的预算执行监控

为了强化供应预算的落地,可融合动态监控,例如监控在采购过程中的合同执行数据来补充实际值,形成差异数据,并对差异进行相关分析,通过不断的动态监控与分析,反哺预算发生的实际值,为预算的后续变更或调整提供参考依据。

4 ► 可控的预算调整

供应预算的执行中不可避免的要进行调整,所以需要具备灵活的调整预算的机制,例如可以对个别预算项目在范围内进行微调,或通过项目内各物资的转换实现执行中的预算占用互换,使其在不影响整体采购预算目标下保留一定的灵活性。

5 ► 量化的预算分析与考核指标

供应预算的执行需要一整套系统性管理政策支撑,首先企业需要通过建立预算的激励措施,来充分激发采购人员的积极性,强化主人翁意识,例如,采购员通过合理的采购策略大幅降低采购成本,库房管理人员通过对库存物资的修旧利废,盘活存货,降低存货成本,可按比例给予奖励措施。

其次要建立约束机制,实现对业务高效的监督和检查,例如,审计部门需要定期对超预算的采购物资,对超过项目工作时间未领用形成积压存货的进行审查形成一整套的检查和监督机制。

最后要建立一整套的预算执行和分析工具来辅助业务人员和管理层来实时评估预算的消耗情况。例如可以建立月度、季度、年度不同维度的系统考核指标,通过考核指标来兑现奖惩,提升供应预算执行力。

作为集团型的重资产企业,企业日常的生产经营、投资、管理上有着严格的预算管理流程,如何围绕集团企业的整体战略目标,让企业的供应链在有限的供应预算框架下,高效、合规、节约的完成其供应业务,发挥供应链潜在价值,我们首先要了解现有供应预算存在的典型问题,具体如下:

- 全面供应预算管控力弱,过往以生产维护成本为导向,导致大量的结余的库存未纳入采购预算的体系中,库存物资虽然能用,但是预算编制时未考虑。

- 采购预算金额准确性不足,物资单价来源缺乏依据,导致准确性不足,导致各项目申报时预算准确性不足,执行后预算存在大量的调整。

- 未落实全面预算管控,导致预算管控范围不全面,例如项目物资管控较严,但日常维护物资、储备定额的库存物资管控弱,导致超金额多采购,消耗不了,造成库存积压。

- 采购预算缺乏全流程的管控,无法在供应链的需求、采购计划、采购、订单、库存、环节的实现全链路的监控提醒。

- 预算完成情况缺乏有效监控提醒,例如对无法跨年的费用合同无法提前预警,无法及时通知业务部门尽快开展合同履约。

- 库存物资无法追溯预算主体,例如,无法对历史库存追溯其采购的项目和需求责任主体。

- 预算执行缺乏有效的控制,例如因生产预算不足,导致采购到货后无法领料出库,需要对预算进行调整。

针对上述痛点问题,英诺森围绕重资产的生产维护、项目投资打造全面供应预算管控体系,实现采购、存货、成本的一体化预算执行管控,从企业经营管理维度助力企业的控本。具体介绍如下:

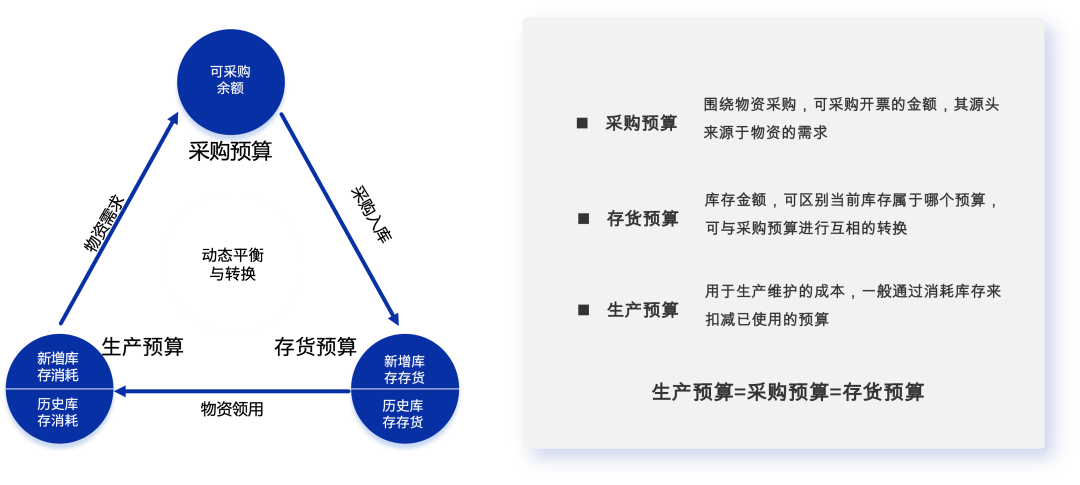

01.打造采购、存货、成本预算一体化转换控制

区别于传统基于生产维护成本的事后预算控制,我们基于盘活供应链中现有库存的理念,贯彻采购中的效益最大化的原则,将三个预算体系进行融合,形成基于供应预算一体化管控理念,对同一个预算金额,分别从采购、存货、成本耗用过程分别进行预算的相互转换与平衡,实现预算执行过程的高效、合理、合规,例如:

- 通过对现有存货中的预算编号转换各预算的相互转换,提升预算执行的灵活性

- 通过对历史存货库存的预算占用,可以降低可采购的预算金额,从源头控制存货的增加

- 通过对生产预算的实际耗用成本的统计,可以降低物资需求量,避免过度的物资需求提报

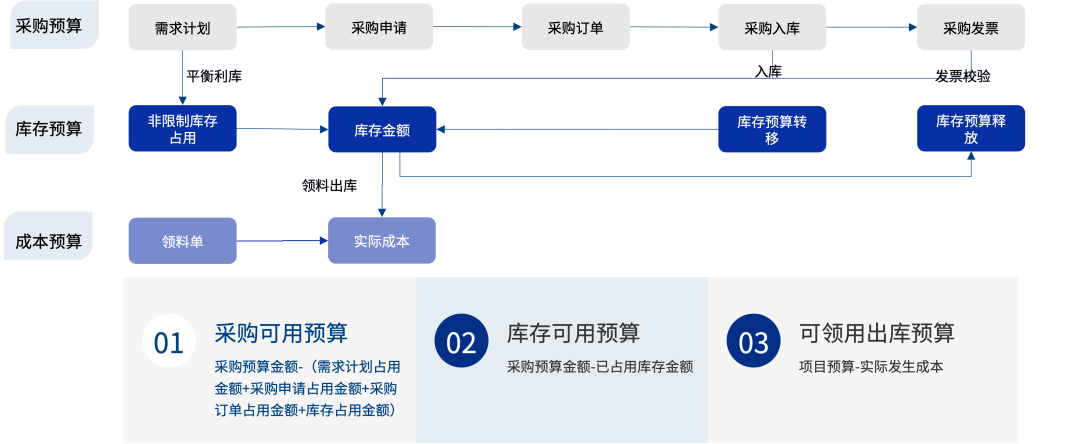

02.构建供应链全链路预算可用性校验

围绕供应链的全业务链路环节,建立全方位的预算检验管控。例如,通过在需求计划的提报环节启用预算控制,提醒需求提报、审核人员当前的需求占用的预算情况、剩余可用预算情况。同时,在招标、采购合同、下达订单、发票预制、出库环节的启用预算可用性检查控制,让各业务环节形成以预算为主导的管理思路,落地企业财务预算管控要求。

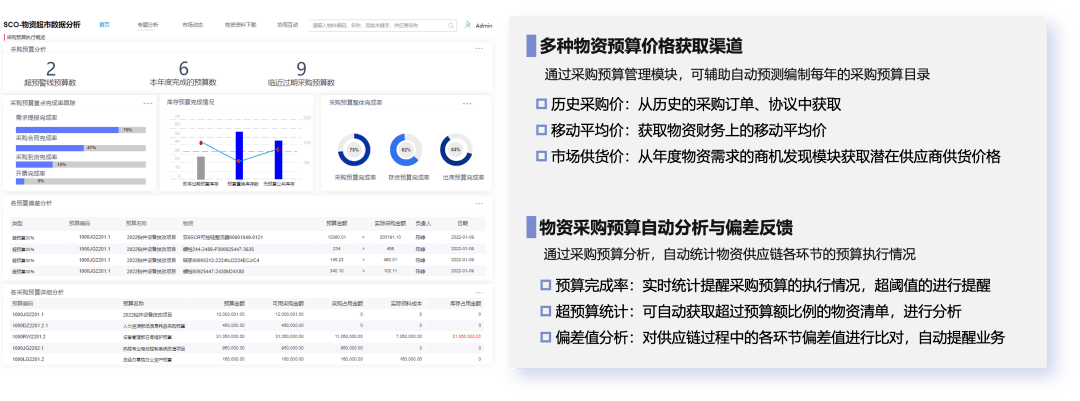

03.智能的供应预算分析与预测

基于供应链全链路的业务信息,在数据分析层,实现采购预算从需求到采购、库存发票、成本的全面实时监控分析,指导供应商管理部门的业务开展。在业务预测层,基于全面的历史采购价格数据,配合潜在货源供应商协同,实现从货源源头了解市场的最新物资采购单价,指导计划人员在每年预算分解时快速获取最新、最权威的物资采购单价参考信息,让预算在申报阶段更加准确,让预算在业务中执行的变得更加具有参考性。

结语:

英诺森物资超市解决方案定位于全渠道一体化的需求履约与供应协同平台,围绕重资产行业的供应链降本增效的目标,聚焦物资需求管理,集资金流、信息流、物流与一体,通过打通采购端、仓储端、运营端、供应端,构建需求履约全流程、全角色、全场景的履约新生态。

更多产品资料请查阅英诺森供应链产品站:https://www.supplychainone.com